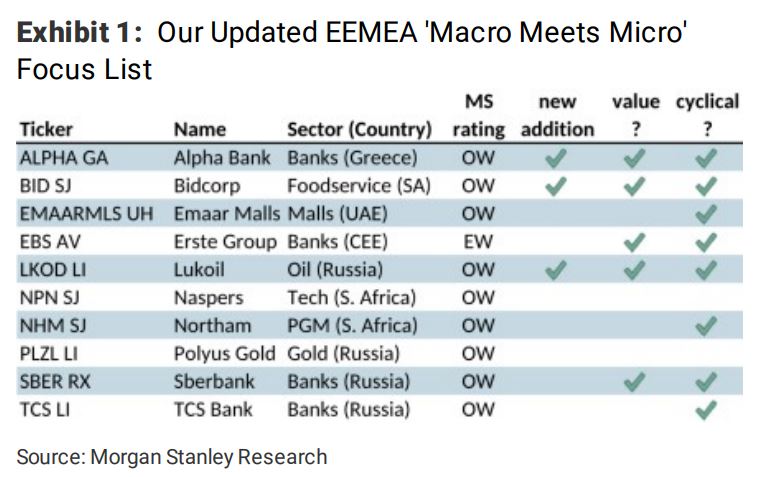

Την ισχυρή της εμπιστοσύνη προς την μετοχή της Alpha Bank διατυπώνει για μία ακόμη φορά Morgan Stanley, χαρακτηρίζοντας την ως “Τop Pick” στη λίστα των μετοχών της ανάλυσης “EEMEA Macro Meets Micro” για τις αναδυόμενες αγορές.

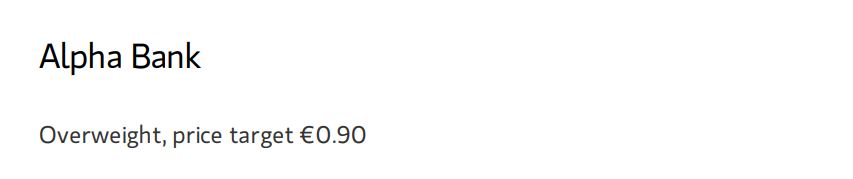

Ο μεγάλος αμερικανικός επενδυτικός οίκος δίνει τιμή στόχο Ευρώ 0,90 και τηρεί στάση “overweight” (καλύτερη της αγοράς με περιθώρια ανόδου), ενώ σύμφωνα με το αισιόδοξο σενάριο (bull case), η τιμή-στόχος αυξάνεται στα Ευρώ 1,30.

Όπως αναφέρει η αμερικανική επενδυτική τράπεζα, η ολοκλήρωση της συμφωνίας για την τιτλοποίηση του Galaxy ύψους 10 δισ. ευρώ θα οδηγήσει σε σημαντική πτώση του δείκτη NPEs της Alpha Bank στο 26% περίπου, μέχρι το πρώτο τρίμηνο του 2021, από το 43% που είχε διαμορφωθεί στο τρίτο τρίμηνο του 2020 και ήταν ο δεύτερος υψηλότερος στην Ελλάδα.

Μαζί με άλλες τράπεζες στην Ελλάδα και την ευρύτερη περιοχή των ΕΜΕΑ, ένα σημαντικό μέρος του δανειακού χαρτοφυλακίου της Alpha Bank είναι υπό μορατόρια, τα οποία – μαζί με τα κυβερνητικά μέτρα στήριξης- καθυστερούν τον σχηματισμό νέων NPE στις αρχές του 2021 τουλάχιστον.

Η Alpha Bank διαπραγματεύεται με εκτιμώμενο δείκτη P/B στο 0,2 για το 2020 που είναι χαμηλότερος από τα αντίστοιχα των Eurobank (0,4x) και ΕΤΕ (0,3x), το οποίο η Morgan Stanley αποδίδει στον πολύ υψηλότερο δείκτη NPEs. Ωστόσο, θεωρεί ότι η Alpha Bank έχει αρκετό μαξιλάρι κεφαλαίου και δείκτη κάλυψης για να οδηγήσει τον δείκτη NPEs χαμηλότερα και στο 10% σε επίπεδο ομίλου και κάτω από το 5% στην Ελλάδα έως το 2024.

Σύμφωνα με τις εκτιμήσεις της M.S αυτό θα έρθει βέβαια με σημαντικό κόστος ύψους 3,6 δισ. ευρώ (πρόσθετες προβλέψεις και ζημίες από πωλήσεις junior κατηγορίας κόκκινων δανείων), το οποίο ωστόσο θα αντισταθμιστεί από τα προ-προβλέψεων κέρδη κατά τη συγκεκριμένη περίοδο, καθώς και από κάποια ανακούφιση κεφαλαίου από την τιτλοποίηση μέσω του σχεδίου “Ηρακλής”.

Σε περίπτωση μίας πιο έντονης μακροοικονομικής ανάκαμψης στην Ελλάδα, δηλαδή στο bullish σενάριο της M.S, υπάρχει λιγότερη ανάγκη για περαιτέρω τιτλοποιήσεις, καθώς η Alpha θα μπορούσε να επιταχύνει τις οργανικές προσπάθειες μείωσης των NPEs μετά το Galaxy. Σε αυτή την περίπτωση ο δείκτης RoTe θα κινηθεί στο 10% από το 2025, το οποίο (σε συνδυασμό με το 20% του κόστους των ιδίων κεφαλαίων και το 1% του ρυθμού ανάπτυξης) μεταφράζεται σε τιμή-στόχο 1,30 ευρώ και περιθώρια ανόδου άνω του 50%