Φορολογική δήλωση πρόστιμα: Μέσα από την παρούσα ανάλυση όπως κάθε χρονιά, έτσι και φέτος παραθέτουμε τις ισχύουσες διατάξεις —μέσα από χρηστικούς πίνακες— αναφορικά με τα πρόστιμα, τις προσαυξήσεις του φόρου και τις λοιπές επιβαρύνσεις που προκύπτουν κατά την υποβολή εκπρόθεσμων αρχικών και εκπρόθεσμων τροποποιητικών δηλώσεων φορολογίας εισοδήματος του φορολογικού έτους 2016.

Ως εκπρόθεσμες θεωρούνται οι δηλώσεις που θα υποβληθούν (αρχικές ή τροποποιητικές) μετά την 21η Ιουλίου 2017 (σ.σ. μέχρι τότε έχει παραταθεί η καταληκτική ημερομηνία υποβολής των φορολογικών δηλώσεων). Να σημειώσουμε επίσης ότι, αναφορικά με τις τροποποιητικές δηλώσεις των αγροτών δείτε το άρθρο του κόμβου με τίτλο «Οι ενέργειες στις οποίες πρέπει να προβούν οι αγρότες μετά τη νέα παράταση υποβολής των δηλώσεων».

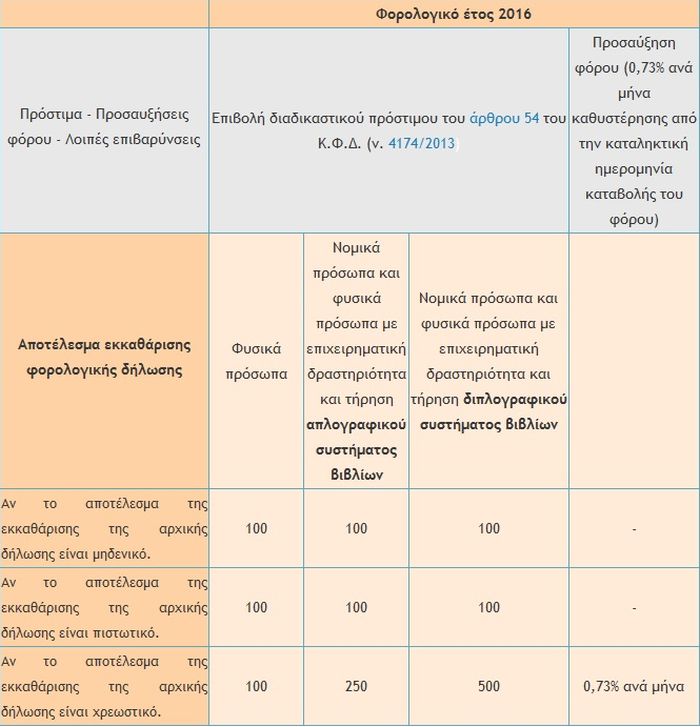

Ι. Πρόστιμα εκπρόθεσμων αρχικών δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2016

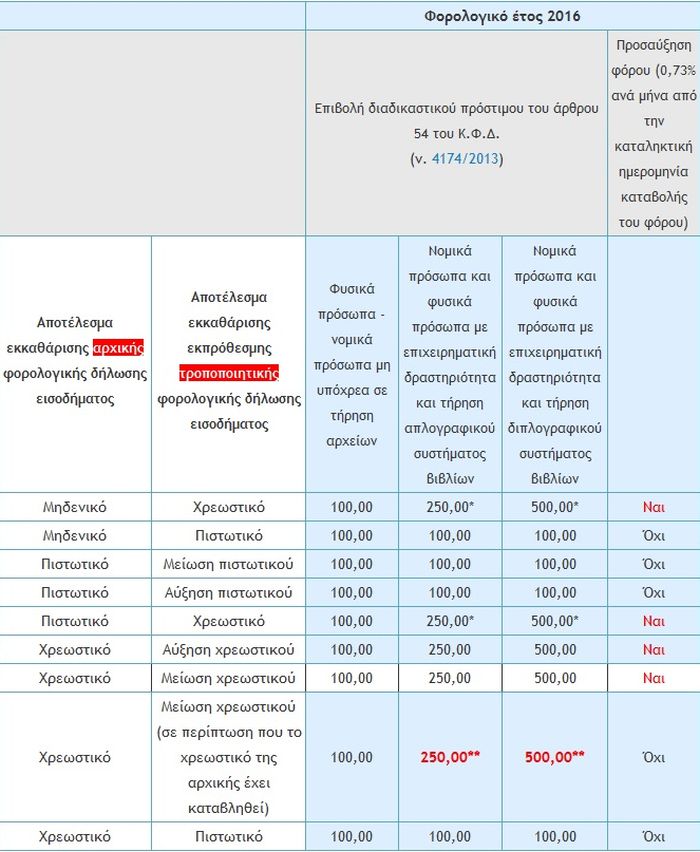

ΙΙ. Πρόστιμα εκπρόθεσμων τροποποιητικών δηλώσεων φορολογίας εισοδήματος φορολογικού έτους 2016

* Σε περίπτωση που το χρεωστικό οφείλεται μόνο στο τέλος επιτηδεύματος το πρόστιμο περιορίζεται στα 100,00 ευρώ σύμφωνα με την απόφαση ΠΟΛ.1080/2016.

** Προσοχή σε αυτές τι περιπτώσεις, διότι το Υπ. Οικονομικών σε προφορικές απαντήσεις προς τις Δ.Ο.Υ. αναφέρει ότι το πρόστιμο είναι 250 και 500 ευρώ αντίστοιχα για τις επιχειρήσεις με απλογραφικό και διπλογραφικό λογιστικό σύστημα, λόγω του ότι η τροποποιητική δήλωση συνεχίζει να είναι χρεωστική. Ωστόσο διατηρούμε επιφυλάξεις καθώς η διάταξη της παραγράφου 1 του άρθρου 54 του Κ.Φ.Δ. αναφέρει τα εξής: «α) δεν υποβάλλει ή υποβάλλει εκπρόθεσμα ή υποβάλει ελλιπή δήλωση πληροφοριακού χαρακτήρα ή φορολογική δήλωση από την οποία δεν προκύπτει φορολογική υποχρέωση καταβολής φόρου»

Σημείωση: Η προσαύξηση (0,73%) του άρθρου 73 του Κ.Φ.Δ. επιβάλλεται σύμφωνα με τα ανωτέρω μόνο στην περίπτωση που υπάρξει καθυστέρηση στην καταβολή του φόρου. Για τις καταληκτικές ημερομηνίες πληρωμής των δόσεων δείτε το σχετικό άρθρο του κόμβου.

ΙΙΙ. Παραδείγματα για φυσικά πρόσωπα

i. Υποβάλλεται δήλωση φορολογίας εισοδήματος φυσικού προσώπου (μη επιτηδευματία) στις 29/7/2017 (εκπρόθεσμη). Το αποτέλεσμα της εκκαθάρισης είναι πιστωτικό.

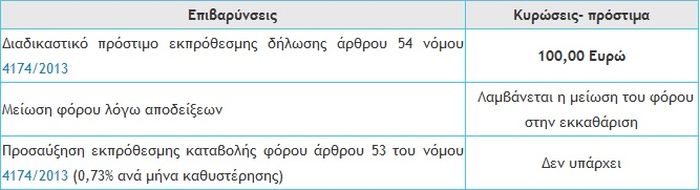

Συνεπώς η επιβάρυνση που έχει ο ανωτέρω φορολογούμενος είναι το πρόστιμο των 100,00 ευρώ.

ii. Υποβάλλεται δήλωση φυσικού προσώπου με επιχειρηματική δραστηριότητα και τήρηση απλογραφικού συστήματος, στις 27/7/2017 (εκπρόθεσμη). Το αποτέλεσμα της εκκαθάρισης είναι μηδενικό.

iii. Υποβάλλεται δήλωση φυσικού προσώπου με επιχειρηματική δραστηριότητα και τήρηση απλογραφικού συστήματος στις 10/8/2017 (εκπρόθεσμη). Το αποτέλεσμα της εκκαθάρισης είναι χρεωστικό (2.400 ,00 ευρώ) και η καταβολή της πρώτης δόσης (800,00 ευρώ) γίνεται την επόμενη ημέρα (11/8/2016).

IV. Σχετικές διατάξεις

i. Άρθρο 19 (ν. 4174/2013): Υποβολή τροποποιητικής φορολογικής δήλωσης

1. Αν ο φορολογούμενος διαπιστώσει, ότι η φορολογική δήλωση που υπέβαλε στη Φορολογική Διοίκηση περιέχει λάθος ή παράλειψη, υποχρεούται να υποβάλει τροποποιητική φορολογική δήλωση.

2. Αν ο φορολογούμενος υποβάλει τροποποιητική φορολογική δήλωση εντός της προθεσμίας υποβολής της αρχικής φορολογικής δήλωσης, τότε και η τροποποιητική φορολογική δήλωση επέχει θέση αρχικής δήλωσης και θεωρείται ότι και οι δύο, αρχική και τροποποιητική έχουν υποβληθεί εμπρόθεσμα.

3. Τροποποιητική φορολογική δήλωση υποβάλλεται οποτεδήποτε μέχρι την έκδοση εντολής ελέγχου από τη Φορολογική Διοίκηση ή μέχρι την παραγραφή του δικαιώματος της Φορολογικής Διοίκησης για έλεγχο της αρχικής δήλωσης με όλες τις συνέπειες περί εκπρόθεσμης δήλωσης.

ii. ΠΟΛ. 1164/13.6.2014

[irp posts=”140984″ name=”Δυσάρεστες εκπλήξεις για εκατομμύρια φορολογούμενους”]

Δηλώσεις Φόρου Εισοδήματος Φυσικών Προσώπων

Αποτέλεσμα εκκαθάρισης εκπρόθεσμης τροποποιητική φορολογική δήλωσης εισοδήματος

1. Αν το αποτέλεσμα της εκκαθάρισης της αρχικής δήλωσης είναι μηδενικό και κατά την εκκαθάριση της τροποποιητικής δήλωσης προκύψει ποσό για καταβολή, τότε βεβαιώνεται το οφειλόμενο ποσό και καταβάλλεται αυτό σύμφωνα με τις ισχύουσες διατάξεις για τη φορολογία εισοδήματος φυσικών προσώπων.

2. Αν το αποτέλεσμα της εκκαθάρισης της αρχικής δήλωσης είναι μηδενικό και με την εκκαθάριση της τροποποιητικής δήλωσης προκύψει ποσό προς επιστροφή, η επιπλέον διαφορά επιστρέφεται με Ατομικό Φύλλο Έκπτωσης σύμφωνα με τις διατάξεις του άρθρου 42 του Ν.4174/2013.

3. Αν το αποτέλεσμα της εκκαθάρισης της αρχικής δήλωσης είναι πιστωτικό και κατά την εκκαθάριση της τροποποιητικής δήλωσης προκύψει μείωση του πιστωτικού αποτελέσματος ή μηδενικό αποτέλεσμα τότε βεβαιώνεται η διαφορά ως αχρεώστητα εισπραχθέν ποσό και καταβάλλεται αυτό σύμφωνα με τις ισχύουσες διατάξεις για τη φορολογία εισοδήματος φυσικών προσώπων.

4. Αν το αποτέλεσμα της εκκαθάρισης της αρχικής δήλωσης είναι πιστωτικό και κατά την εκκαθάριση της τροποποιητικής δήλωσης προκύψει αύξηση του πιστωτικού αποτελέσματος τότε η επιπλέον διαφορά επιστρέφεται με Ατομικό Φύλλο Έκπτωσης σύμφωνα με τις διατάξεις του άρθρου 42 του Ν.4174/2013.

5. Αν το αποτέλεσμα της εκκαθάρισης της αρχικής δήλωσης είναι πιστωτικό και κατά την εκκαθάριση της τροποποιητικής δήλωσης προκύψει αποτέλεσμα χρεωστικό, τότε βεβαιώνεται το ποσό που αφορά στο πιστωτικό αποτέλεσμα της αρχικής δήλωσης ως αχρεώστητα εισπραχθέν καθώς και το οφειλόμενο ποσό βάσει της τροποποιητικής δήλωσης και καταβάλλονται αυτά σύμφωνα με τις ισχύουσες διατάξεις για τη φορολογία εισοδήματος φυσικών προσώπων.

6. Αν το αποτέλεσμα της εκκαθάρισης της αρχικής δήλωσης είναι χρεωστικό και κατά την εκκαθάριση της τροποποιητικής δήλωσης προκύψει αύξηση του χρεωστικού αποτελέσματος, τότε βεβαιώνεται η επιπλέον διαφορά και καταβάλλονται τα οφειλόμενα ποσά της αρχικής και της τροποποιητικής δήλωσης σύμφωνα με τις ισχύουσες διατάξεις για τη φορολογία εισοδήματος φυσικών προσώπων.

7. Αν το αποτέλεσμα της εκκαθάρισης της αρχικής δήλωσης είναι χρεωστικό και κατά την εκκαθάριση της τροποποιητικής δήλωσης προκύψει μείωση του χρεωστικού αποτελέσματος ή μηδενικό αποτέλεσμα, τότε μειώνεται με Ατομικό Φύλλο Έκπτωσης η αρχική βεβαίωση κατά το ποσό της διαφοράς, (αρχικά οφειλόμενο ποσό-τελικά οφειλόμενο ποσό) και καταβάλλεται το εναπομένον υπόλοιπο αυτής σύμφωνα με την αρχική βεβαίωση.

8. Αν το αποτέλεσμα της εκκαθάρισης της αρχικής δήλωσης είναι χρεωστικό και κατά την εκκαθάριση της τροποποιητικής δήλωσης προκύψει πιστωτικό αποτέλεσμα, τότε μηδενίζεται με Ατομικό Φύλλο Έκπτωσης η αρχική βεβαίωση και το προς επιστροφή, βάσει της τροποποιητικής δήλωσης ποσό, επιστρέφεται με Ατομικό Φύλλο Έκπτωσης, σύμφωνα με τις διατάξεις του άρθρου 42 του Ν.4174/2013, γράφει το taxheaven.gr.

ΦΟΡΟΛΟΓΙΚΕΣ ΔΗΛΩΣΕΙΣ: ΔΕΙΤΕ ΕΔΩ ΟΛΕΣ ΤΙΣ ΕΙΔΗΣΕΙΣ