ΕΦΚΑ εισφορές , ρύθμιση και δόσεις στην εφορία , ΕΝΦΙΑ 2020: Όλα τα ΝΕΑ – Όσα πρέπει να γνωρίζετε.

Ειδήσεις: Οδηγίες για τις ασφαλιστικές εισφορές των εργαζομένων μέσω του προγράμματος των 100.000 επιδοτούμενων θέσεων εργασίας και της υποβολής των ΑΠΔ δίνει εγκυκλιος του e-ΕΦΚΑ.

Όλες οι ειδήσεις από το tilegrafimanews.gr

Σκοπός του προγράμματος είναι η δημιουργία 100.000 νέων θέσεων εργασίας, σε επιχειρήσεις – εργοδότες του ιδιωτικού τομέα της χώρας, ανεξαρτήτως κλάδου και επιχειρηματικής δραστηριότητας, με επιδότηση, για έξι (6) μήνες από τον Κρατικό Προϋπολογισμό, του συνόλου (100%) των αντίστοιχων ασφαλιστικών εισφορών (εργαζομένου και εργοδότη), ανεξάρτητα από το ύψος του μηνιαίου μισθού, συμπεριλαμβανομένων και των ασφαλιστικών εισφορών, που αναλογούν στα Δώρα Εορτών και Επίδομα Αδείας.

Ολα τα ΝΕΑ για τις συντάξεις και τα αναδρομικά ΕΔΩ

Ως ημερομηνία έναρξης ισχύος του προγράμματος ορίζεται η 01.10.2020, ισχύει δε μέχρι εξαντλήσεως των επιδοτούμενων θέσεων εργασίας.

Η αμοιβή του ωφελούμενου – εργαζόμενου βαρύνει εξ ολοκλήρου την επιχείρηση – εργοδότη.

ΠΡΟΫΠΟΘΕΣΕΙΣ ΕΝΤΑΞΗΣ – ΟΡΟΙ ΚΑΙ ΔΕΣΜΕΥΣΕΙΣ

1. Στο πρόγραμμα εντάσσονται οι εργαζόμενοι που προσλήφθησαν ή θα προσληφθούν από 01.10.2020 και μετέπειτα με σύμβαση εξαρτημένης εργασίας ιδιωτικού δικαίου πλήρους ή μερικής απασχόλησης, διάρκειας τουλάχιστον έξι (6) μηνών, σε επιχειρήσεις – εργοδότες του ιδιωτικού τομέα που πληρούν τις προϋποθέσεις της κοινοποιούμενης κοινής υπουργικής απόφασης.

Οι ανωτέρω, κατά το χρόνο της πρόσληψής τους, δεν πρέπει:

• να είχαν ή να έχουν ενεργή σύμβαση εργασίας με :

– την αιτούσα επιχείρηση/ εργοδότη, ως προσδιορίζεται με τον Αριθμό Φορολογικού Μητρώου (Α.Φ.Μ.) ή

– με άλλον εργοδότη,

για τουλάχιστον ένα (1) μήνα πριν από την ημερομηνία πρόσληψής τους,

• να εργάζονται σε άλλη επιχείρηση – εργοδότη.

Οι ωφελούμενοι – εργαζόμενοι του προγράμματος δεν μπορούν να ενταχθούν στο Μηχανισμό ενίσχυσης της απασχόλησης «ΣΥΝ – ΕΡΓΑΣΙΑ» του άρθρου 31 του ν.4690/2020 (Α104) και οι συμβάσεις εργασίας τους δεν μπορούν να τεθούν σε αναστολή.

Η περίοδος επιδότησης των ασφαλιστικών εισφορών αφορά ημερολογιακό εξάμηνο σύμφωνα με την εκάστοτε ημερομηνία ένταξης εργαζόμενου στο πρόγραμμα (έναρξης της σύμβασης εξαρτημένης εργασίας).

Σε κάθε περίπτωση αφορά χρονική περίοδο μετά την 01.10.2020, και δεν ξεπερνά το ημερολογιακό εξάμηνο.

Με την παρέλευση των έξι (6) μηνών, η εργασιακή σχέση μπορεί να συνεχιστεί, με συμφωνία επιχείρησης-εργοδότη και ωφελούμενου-εργαζόμενου. Όμως για την περίοδο πέραν του εξαμήνου υπόχρεος καταβολής των αντίστοιχων ασφαλιστικών εισφορών είναι ο εργοδότης.

2. Για τις επιχειρήσεις-εργοδότες που εντάσσονται στο πρόγραμμα, ισχύουν οι κάτωθι όροι και δεσμεύσεις:

2.1. Ασφαλιστικά και φορολογικά ενήμερες

• Κατά την ημερομηνία υποβολής της αίτησης ένταξής τους στο πρόγραμμα, (υποβληθείσας στο πληροφοριακό σύστημα «ΕΡΓΑΝΗ» του Υπουργείου Εργασίας και Κοινωνικών Υποθέσεων) πρέπει να είναι φορολογικά και ασφαλιστικά ενήμερες ή να έχουν ρυθμίσει τυχόν βεβαιωμένες οφειλές προς το Δημόσιο & τον e-Ε.Φ.Κ.Α..

2.2. Διατήρηση θέσεων εργασίας για το διάστημα ένταξης στο πρόγραμμα

• Για το χρονικό διάστημα των έξι (6) μηνών, ο μέσος όρος των θέσεων εργασίας πρέπει να είναι τουλάχιστον ίσος με τον αριθμό εργαζομένων της 18.09.2020 (ημερομηνία δημοσίευσης του ν. 4726/2020), προσαυξημένος κατά τον αριθμό των νέων επιδοτούμενων εργαζομένων.

• Ο αριθμός των εργαζομένων, αφορά στο σύνολο των μισθωτών αμειβομένων με μισθό ή ημερομίσθιο, με σχέση εξαρτημένης εργασίας (ορισμένου ή αορίστου χρόνου), με πλήρη ή μειωμένη απασχόληση, συμπεριλαμβανομένων και αυτών που έχουν τεθεί σε αναστολή.

Στον ανωτέρω υπολογισμό δεν συμπεριλαμβάνονται εργαζόμενοι:

• των οποίων η σύμβαση εργασίας λύεται λόγω συνταξιοδότησης ή θανάτου.

• των οποίων λήγει η σύμβαση ορισμένου χρόνου.

• που αποχωρούν οικειοθελώς.

2.3. Κατά τη διάρκεια της επιδότησης δεν επιτρέπεται:

• Η μεταβολή των όρων σύμβασης εργασίας των ωφελούμενων – εργαζομένων.

• Η καταγγελία της σύμβασης εργασίας, εκτός αν οφείλεται σε σπουδαίο λόγο, που αφορά στον εργαζόμενο. Σε αυτήν την περίπτωση, οι επιχειρήσεις – εργοδότες, δύνανται να αιτηθούν την έγκριση νέας επιδοτούμενης θέσης και όχι την αντικατάσταση αυτής με νέο επιδοτούμενο εργαζόμενο για το υπολειπόμενο διάστημα μέχρι τη λήξη του εξαμήνου.

Συμπερασματικά, σε περίπτωση που πληρούνται οι προϋποθέσεις των κοινοποιούμενων διατάξεων, οι ασφαλιστικές εισφορές εργοδότη και εργαζομένου, για το χρονικό διάστημα της επιδότησης – μέγιστο το ημερολογιακό εξάμηνο από την έναρξη της απασχόλησης (έναρξη σύμβασης) ανεξαρτήτως εάν αυτή διαρκέσει περισσότερο – υπολογίζονται επί των ακαθάριστων μικτών αποδοχών της σύμβασης εξαρτημένης εργασίας (μειωμένης ή πλήρους απασχόλησης) και δεν καταβάλλονται από τον εργοδότη, αφού καλύπτονται κατά ποσοστό 100% από τον Κρατικό Προϋπολογισμό.

ΥΠΟΒΟΛΗ ΑΝΑΛΥΤΙΚΩΝ ΠΕΡΙΟΔΙΚΩΝ ΔΗΛΩΣΕΩΝ (Α.Π.Δ.)

Η ασφάλιση των ωφελούμενων – εργαζόμενων του προγράμματος, θα πραγματοποιηθεί μέσω της υποβολής των Αναλυτικών Περιοδικών Δηλώσεων (Α.Π.Δ.) των αντίστοιχων μισθολογικών περιόδων, μαζί με το τυχόν λοιπό προσωπικό των ενταγμένων στο πρόγραμμα επιχειρήσεων-εργοδοτών, στις προθεσμίες που προβλέπονται από τις οικείες διατάξεις της ασφαλιστικής νομοθεσίας.

ΑΠΕΙΚΟΝΙΣΗ ΣΤΗΝ Α.Π.Δ. ΤΩΝ ΑΣΦΑΛΙΣΤΙΚΏΝ ΣΤΟΙΧΕΙΩΝ ΤΗΣ ΠΕΡΙΟΔΟΥ ΕΝΤΑΞΗΣ ΣΤΟ ΠΡΟΓΡΑΜΜΑ

Η απεικόνιση στην Α.Π.Δ. της περιόδου ένταξης εργαζομένων στο εν λόγω πρόγραμμα γίνεται με τη χρήση νέων τριψήφιων Τύπων Αποδοχών (Τ.Α.), ενώ, στα λοιπά πεδία της Α.Π.Δ. καταχωρούνται τα ασφαλιστικά στοιχεία, όπως αντιστοιχούν στην παρασχεθείσα απασχόληση του ωφελούμενου – εργαζομένου με βάση τα πραγματικά δεδομένα (Κ.Α.Δ., Κωδικός Ειδικότητας, Κωδικός Πακέτου Κάλυψης, ημέρες εργασίας, αναλογούσες αποδοχές και αντίστοιχες ασφαλιστικές εισφορές, συμπλήρωση υποχρεωτικά των πεδίων ένδειξης πλήρους ή μειωμένης απασχόλησης, και υποχρεωτικά των πεδίων Από Έως , κ.λ.π.).

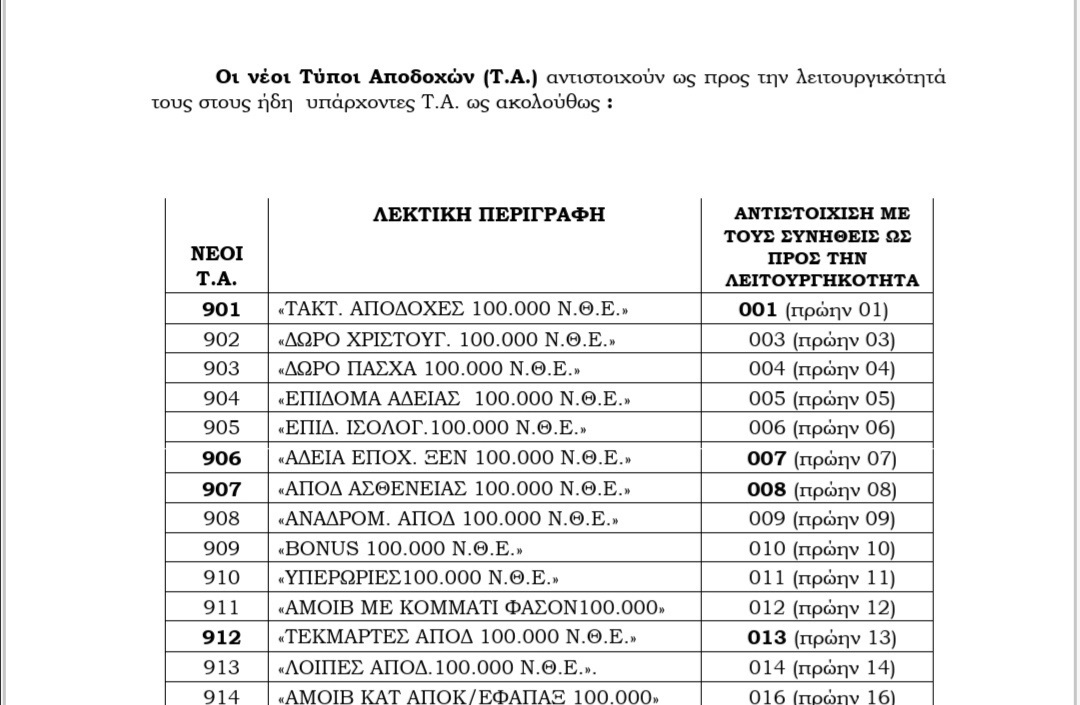

Οι νέοι Τύποι Αποδοχών (Τ.Α.) αντιστοιχούν ως προς την λειτουργικότητά τους στους ήδη υπάρχοντες Τ.Α. ως ακολούθως :

ΠΑΡΑΤΗΡΗΣΕΙΣ

• Στους νέους Τ.Α. 901-914 διατηρούνται οι ίδιοι κανόνες ελέγχου, κατ’ αντιστοιχία (ως ανωτέρω πίνακας) με τους υφιστάμενους Τ.Α. (διψήφιους μέχρι 30.09.2020 και από 01.10.2020 τριψήφιους με την προσθήκη του ψηφίου 0 στην αρχή τους, όσον αφορά την παραγωγή σχετικών προς υποβολή αρχείων, διαδικτυακά ή με μαγνητικό μέσο, ενώ, στην συμπλήρωση φόρμας παραμένουν ως η υπάρχουσα κωδικοποίηση π.χ. 01, 10 – σχετικό το με αριθμ.279014/29.10.2020 Γεν. έγγραφο της Διεύθυνσης Εισφορών Μισθωτών).

• Στις εγγραφές της Α.Π.Δ. με χρήση των Τ.Α.: 901, 906, 907, & 912 πρέπει οπωσδήποτε να καταχωρούνται ημέρες ασφάλισης στο πεδίο 37 («Ημέρες Ασφάλισης»), στους Τ.Α. 911 & 914 δύνανται να καταχωρηθούν, ενώ, στους λοιπούς Τ.Α. στο συγκεκριμένο πεδίο πρέπει υποχρεωτικά να καταχωρείται η «τιμή» 0.

• Δεδομένου ότι, το σύνολο των εισφορών (εργατικών και εργοδοτικών) των αντίστοιχων εγγραφών δεν θα καταβληθούν από τους εργοδότες, λόγω κρατικής επιδότησής τους, στην καταχώριση στοιχείων στην Α.Π.Δ. στο Πεδίο 44: «Επιδότηση Εργοδότη (%)», συμπληρώνεται η τιμή 100, χωρίς να συμπληρωθεί το Πεδίο 43: «Επιδότηση Ασφαλισμένου (ΠΟΣΟ)», όπου καταχωρείται υποχρεωτικά η «τιμή» 0. Το σύνολο του ποσού των ασφαλιστικών εισφορών που αντιστοιχεί στην προαναφερθείσα 100% επιδότηση καταχωρείται στο Πεδίο 45 «Επιδότηση Εργοδότη» (ΠΟΣΟ).

• Οι Τ.Α. 901-914 συνδυάζονται με όλους τους Κωδικούς Πακέτων Κάλυψης Κ.Π.Κ. (πλήρους ή μειωμένης απασχόλησης).

• Δεν γίνεται δεκτή Α.Π.Δ. όταν για τον ίδιο ωφελούμενο-εργαζόμενο εντοπίζεται υποβολή Α.Π.Δ. από άλλον εργοδότη για την ίδια μισθολογική περίοδο με εγγραφές που περιλαμβάνουν ημέρες ασφάλισης.

• Δεν γίνεται δεκτή Α.Π.Δ. με Τ.Α.: 901, 906, 907, 911, 912 & 914, όταν για τον ίδιο ωφελούμενο-εργαζόμενο στην ίδια ή προηγούμενη Α.Π.Δ. (Κανονική ή Συμπληρωματική) του ίδιου εργοδότη για την ίδια μισθολογική περίοδο

περιλαμβάνεται εγγραφή με Τ.Α. 018 (πρώην 18), 040 (πρώην 40), 060 (πρώην 60), 068 (πρώην 68), 069 (πρώην 69) και 074 (πρώην 74).

• Δεν γίνεται δεκτή Α.Π.Δ. για τον ίδιο ασφαλισμένο (Α.Μ.Κ.Α.) από τον ίδιο εργοδότη (Α.Μ.Ε.) πέραν των έξι (6) μισθολογικών περιόδων (μηνών), όταν περιλαμβάνει εγγραφή με Τ.Α. 901, 906, 907, 911, 912, 913 και 914.

ΕΦΚΑ εισφορές , ρύθμιση και δόσεις στην εφορία , ΕΝΦΙΑ 2020: Όλα τα ΝΕΑ – Πώς θα ρυθμίσετε τα χρέη σας.

Αντιμέτωποι με συσσωρευμένα χρέη προς την Εφορία βρίσκονται εκατοντάδες χιλιάδες πολίτες και επιχειρήσεις, κυνηγώντας τη μία ρύθμιση μετά την άλλη προκειμένου να αποφύγουν κατασχέσεις και πλειστηριασμούς περιουσιακών στοιχείων.

Συνολικά τα χρέη προς την Εφορία είναι περίπου 105 δισ. ευρώ, ενώ αν σε αυτά προστεθούν τα χρέη προς τα ασφαλιστικά ταμεία, αλλά και τα πρόστιμα και οι προσαυξήσεις, τότε ξεπερνούν τα 200 δισ. ευρώ.

Το υπουργείο Οικονομικών την περίοδο της πανδημίας του κορωνοϊού εφαρμόζει διάφορες ρυθμίσεις και αναστολές προκειμένου να διευκολυνθούν οι φορολογούμενοι, οι οποίοι λόγω των νέων συνθηκών αδυνατούν να αντεπεξέλθουν στις υποχρεώσεις τους απέναντι στο κράτος. Οι ρυθμίσεις που τρέχουν είναι πολλές και διαφορετικές, ενώ αρκετοί είναι εκείνοι που, ενώ έχουν ενταχθεί σε παλαιότερες ευνοϊκές ρυθμίσεις όπως είναι αυτή των 120 δόσεων, κινδυνεύουν να βρεθούν εκτός.

«Το Βήμα της Κυριακής» συγκέντρωσε τα πιο συνηθισμένα ερωτήματα φυσικών και νομικών για όλες τις επιλογές που παρέχονται σήμερα για την εξόφληση των χρεών προς την Εφορία, αλλά και εκείνες που έχουν εξαγγελθεί και θα ισχύσουν από τον Μάιο του 2021.

1 Οι οφειλέτες του Δημοσίου που δεν έχουν ενταχθεί μέχρι στιγμής σε καμία ρύθμιση τι μπορούν να κάνουν;

Για όλες τις οφειλές, νέες και παλαιές, οι φορολογούμενοι έχουν στη διάθεσή τους την πάγια ρύθμιση χρεών σε έως 48 δόσεις. Οι οφειλές από τακτικές υποχρεώσεις, όπως είναι ο φόρος εισοδήματος φυσικών προσώπων και ο ΕΝΦΙΑ, μπορούν να ρυθμιστούν σε έως 24 μηνιαίες δόσεις, ενώ οι έκτακτες φορολογικές οφειλές (π.χ. φόρος κληρονομιάς) μπορούν να ρυθμιστούν σε έως 48 μηνιαίες δόσεις.

2 Ποιες οφειλές υπάγονται στη νέα πάγια ρύθμιση;

Στη ρύθμιση υπάγεται υποχρεωτικά το σύνολο των βεβαιωμένων και ληξιπρόθεσμων οφειλών στις ΔΟΥ/Ελεγκτικά Κέντρα που κατά τον χρόνο υποβολής της αίτησης δεν έχουν τακτοποιηθεί κατά νόμιμο τρόπο με αναστολή πληρωμής από οποιαδήποτε αιτία, ή άλλη ρύθμιση τμηματικής καταβολής βάσει νόμου, ή δικαστικής απόφασης, ή προσωρινής διαταγής. Ωστόσο, μπορούν να υπαχθούν προαιρετικά οι βεβαιωμένες μη ληξιπρόθεσμες, κατά την ημερομηνία υποβολής της αίτησης υπαγωγής, οφειλές ή δόσεις οφειλών και οι βεβαιωμένες και ληξιπρόθεσμες, κατά την ημερομηνία υποβολής της αίτησης υπαγωγής, οφειλές που τελούν σε αναστολή πληρωμής.

3 Ποιες είναι οι προϋποθέσεις για να ενταχθεί κάποιος στην πάγια ρύθμιση;

Οι οφειλέτες πρέπει να έχουν υποβάλει τις δηλώσεις φορολογίας εισοδήματος και τις δηλώσεις του φόρου προστιθέμενης αξίας της τελευταίας πενταετίας έως την ημερομηνία της αίτησης (εμπρόθεσμα ή εκπρόθεσμα). Οι υπόλοιπες ληξιπρόθεσμες οφειλές του αιτούντος οι οποίες δεν υπάγονται στη ρύθμιση της παρούσας πρέπει να έχουν εξοφληθεί ή τακτοποιηθεί κατά νόμιμο τρόπο (με άλλη ρύθμιση ή αναστολή πληρωμής).

4 Από τι εξαρτάται ο αριθμός των δόσεων;

Για την υπαγωγή στη ρύθμιση των οφειλών που ρυθμίζονται σε έως 24 δόσεις θα πρέπει να αποδεικνύεται η βιωσιμότητα του διακανονισμού. Η βιωσιμότητα τεκμαίρεται από τα στοιχεία που δηλώνονται στην υπεύθυνη δήλωση. Σε κάθε περίπτωση, ισχύει ο περιορισμός του ελάχιστου ποσού μηνιαίας δόσης που είναι 30 ευρώ.

5 Πότε χάνει κάποιος την πάγια ρύθμιση και τι συνέπειες έχει;

H ρύθμιση χάνεται, με συνέπεια την υποχρεωτική άμεση καταβολή του υπολοίπου της οφειλής σύμφωνα με τα στοιχεία βεβαίωσης και την άμεση επιδίωξη της είσπραξής του με όλα τα προβλεπόμενα από την ισχύουσα νομοθεσία μέτρα, εάν ο οφειλέτης:

l Δεν καταβάλει εμπρόθεσμα μία δόση της ρύθμισης πέραν της μίας φοράς.

l Δεν καταβάλει την τυχόν μία εκπρόθεσμη δόση της ρύθμισης με την αναλογούσα προσαύξηση αυτής (15%) μέχρι την ημερομηνία λήξης της προθεσμίας καταβολής της επόμενης δόσης.

6 Κάποιος που δεν έχει υπαχθεί σε ρύθμιση των 120 δόσεων μπορεί να υπαχθεί τώρα για πρώτη φορά;

Στη ρύθμιση των 120 δόσεων πλέον δεν μπορεί να υπαχθεί κάποιος οφειλέτης. Εχει λήξει η προθεσμία υπαγωγής. Εξαίρεση θα αποτελέσουν οφειλές στη Φορολογική Διοίκηση που προέκυψαν από καταπτώσεις δανείων τα οποία χορηγήθηκαν με την εγγύηση του ελληνικού Δημοσίου. Τα συγκεκριμένα χρέη μπορούν να ρυθμιστούν σε 120 μηνιαίες δόσεις, με κλιμακούμενο πρόγραμμα απαλλαγής από προσαυξήσεις και τόκους εκπρόθεσμης καταβολής.

7 Οσοι είναι στη ρύθμιση των 120 δόσεων πότε κινδυνεύουν να βρεθούν εκτός;

Σύμφωνα με όσα προβλέπονται, η βασική αιτία απώλειας της ρύθμισης των 120 δόσεων, με συνέπεια την υποχρεωτική άμεση καταβολή του υπολοίπου της οφειλής, είναι αν δεν καταβάλει ο οφειλέτης δύο συνεχόμενες μηνιαίες δόσεις της ρύθμισης ή καθυστερήσει την καταβολή των δύο τελευταίων δόσεων της ρύθμισης για το αντίστοιχο χρονικό διάστημα και δεν εξοφλήσει ή ρυθμίσει ή τακτοποιήσει κατά νόμιμο τρόπο τις οφειλές του καθ’ όλη τη διάρκεια της ρύθμισης εντός διμήνου από τη λήξη προθεσμίας καταβολής τους ή εντός διμήνου από την ημερομηνία αίτησης για υπαγωγή στη ρύθμιση, εφόσον η προθεσμία καταβολής τους έχει παρέλθει πριν από την υπαγωγή σε αυτή.

8 Φορολογούμενος που είχε ενταχθεί σε ρύθμιση 100 ή 120 δόσεων και ανήκει στους πληττόμενους από την πανδημία του κορωνοϊού δεν κατέβαλε τις δόσεις της ρύθμισης τους μήνες Μάρτιο έως Ιούνιο του 2020, αξιοποιώντας τη δυνατότητα αναστολής πληρωμής. Τι θα γίνει με τις δόσεις αυτές;

Η περίοδος αναστολής πληρωμής λήγει στις 30/4/2021. Οι παραπάνω δόσεις θα προστεθούν, από τον Μάιο του 2021 και μετά, στο τέλος των δόσεων της αρχικής ρύθμισης.

9 Φορολογούμενος που ανήκει στους πληττόμενους από τις οικονομικές επιπτώσεις της πανδημίας είχε ενταχθεί στη ρύθμιση των 120 δόσεων, αλλά δεν μπόρεσε να πληρώσει δύο δόσεις της περιόδου Μαρτίου – Οκτωβρίου 2020 και έχασε τη ρύθμιση. Τι επιλογές έχει;

Από τον Νοέμβριο του 2020 θα συνεχίσει να πληρώνει κανονικά τη ρύθμιση, η οποία αναβιώνει με όλα τα ευεργετήματά της. Οι δόσεις που δεν καταβλήθηκαν προστίθενται στο τέλος των δόσεων της αρχικής ρύθμισης.

10 Για τις οφειλές που ανεστάλησαν για τους οικονομικά πληττόμενους και αφορούν την περίοδο Μαρτίου – Ιουνίου 2020 θεσπίζεται νέα ειδική ρύθμιση;

Ναι. Οι οφειλές αυτές έχουν ανασταλεί έως το τέλος Απριλίου 2021 και στη συνέχεια μπορούν να ρυθμιστούν είτε άτοκα σε έως 12 μηνιαίες δόσεις, είτε εντόκως με επιτόκιο 2,5% από 13 έως 24 μηνιαίες δόσεις. Μπορούν βέβαια να ενταχθούν και στην πάγια ρύθμιση που προσφέρεται, αλλά δεν συμφέρει τον οφειλέτη.

Τα επιτόκια που επιβαρύνουν τις οφειλές

Για οφειλές που ρυθμίζονται σε έως 12 μηνιαίες δόσεις, το επιτόκιο σήμερα είναι 4,7% και καθορίζεται από το μέσο επιτόκιο δανείων χωρίς καθορισμένη διάρκεια αλληλόχρεων λογαριασμών που χορηγούνται σε μη χρηματοπιστωτικές επιχειρήσεις που σήμερα ανέρχεται σε 4,45% συν 0,25%. Αν οι δόσεις είναι πάνω από 12 τότε το επιτόκιο βάσης (4,45%) προσαυξάνεται κατά 1,5% και διαμορφώνεται τελικά σε 4,95% ετησίως.

ΕΦΚΑ εισφορές , ρύθμιση και δόσεις στην εφορία , ΕΝΦΙΑ 2020: Όλα τα ΝΕΑ – Ποιοι απαλλάσσονται.

Εκδόθηκε η απόφαση Ε.2170/2020 «Απαλλαγή ακινήτων μικρών ακριτικών νησιών από τον Ενιαίο Φόρο Ιδιοκτησίας Ακινήτων κατά τις διατάξεις του άρθρου 29 του ν. 4726/2020 (Α΄ 181)» στην οποία αναφέρεται ότι με τις διατάξεις του άρθρου 29 του ν. 4726/2020 (Α΄ 181) «Αναμόρφωση θεσμικού πλαισίου των αρχαιρεσιών των αθλητικών φορέων, διακρινόμενοι συνοδοί αθλητών ΑμεΑ, σύσταση Εθνικής Πλατφόρμας Αθλητικής Ακεραιότητας, Ελληνική Ολυμπιακή Επιτροπή (Ε.Ο.Ε.), Ελληνική Παραολυμπιακή Επιτροπή (Ε.Π.Ε.) και άλλες διατάξεις» προστέθηκε νέα περίπτωση (θ) στην παράγραφο 1 του άρθρου 3 του ν.4223/2013 (Α΄ 287) περί απαλλαγής ακινήτων από τον ΕΝ.Φ.Ι.Α. για το έτος 2020 και εφεξής.

Συγκεκριμένα, από το έτος 2020 και επόμενα απαλλάσσονται από τον ΕΝΦΙΑ δικαιώματα επί ακινήτων των μικρών ακριτικών νησιών, με πληθυσμό κάτω των 1200 κατοίκων, που βρίσκονται στις Περιφερειακές Ενότητες Ικαρίας (Φούρνοι, Άγιος Μηνάς και Θύμαινα), Λήμνου (Άγιος Ευστράτιος), Σάμου (Σαμιοπούλα), Χίου (Οινούσες, Ψαρά και Αντίψαρα), της Καλύμνου (Αγαθονήσι, Καλόλιμνος, Πλάτη, Tέλενδος, Ψέριμος, Λειψοί, Φαρμακονήσι, Αρκοί και Μαράθι ή Μάραθος), Καρπάθου (Σαρία και Κάσος), Ρόδου (Μεγίστη ή Καστελόριζο, Τήλος και Χάλκη), Κω (Γυαλί και Νίσυρος) καθώς και στον Δήμο Γαύδου της Περιφερειακής Ενότητας Χανίων (Γαύδος) και στον Δήμο Κεντρικής Κερκύρας και Διαποντίων Νήσων της Περιφερειακής Ενότητας Κέρκυρας (Ερεικούσσα, Μαθράκι και Οθωνοί), εφόσον συντρέχουν οι εξής προϋποθέσεις σωρευτικά:

α) τα δικαιώματα επί των ακινήτων να ανήκουν σε φυσικά πρόσωπα και μόνο.

β) τα φυσικά πρόσωπα να είναι φορολογικοί κάτοικοι Ελλάδας, σύμφωνα με τον ορισμό της φορολογικής κατοικίας του άρθρου 4 του ν. 4172/2013 (Α΄ 167), όπως ισχύει και

γ) τα φυσικά πρόσωπα να έχουν την κύρια κατοικία τους στα εν λόγω μικρά ακριτικά νησιά.

Κύρια κατοικία θεωρείται η δηλωθείσα ως τέτοια στη δήλωση φορολογίας εισοδήματος του προηγούμενου φορολογικού έτους, ανεξάρτητα από το αν είναι ιδιοκατοικούμενη, μισθωμένη, δωρεάν παραχωρημένη ή ο φορολογούμενος φιλοξενείται σε αυτή.

Η απαλλαγή από τον ΕΝΦΙΑ ισχύει για όλα τα ακίνητα, που βρίσκονται στα πιο πάνω ακριτικά νησιά και όχι μόνο για το ακίνητο της κύριας κατοικίας του φυσικού προσώπου.

Παραδείγματα:

1. Κάτοικος Φούρνων που έχει ένα ακίνητο στους Φούρνους και ένα ακίνητο στα Ψαρά, δικαιούται της απαλλαγής από τον ΕΝ.Φ.Ι.Α. για τα δικαιώματά του και στα δύο ακίνητα. Για τυχόν άλλα ακίνητα που βρίσκονται εκτός των ρητά αναφερόμενων στον νόμο νησιών βαρύνεται με τον ΕΝ.Φ.Ι.Α.

2. Κάτοικος Θεσσαλονίκης με ακίνητα μόνο στις Οινούσσες δεν απαλλάσσεται, καθώς η κύρια κατοικία του δεν βρίσκεται στα επίμαχα νησιά.

Και όμως: Χιλιάδες συνταξιούχοι ΙΚΑ, ΔΕΚΟ, ΟΑΕΕ χωρίς αναδρομικά από τις συντάξεις! ΟΠΕΚΕΠΕ πληρωμές

ΣΥΝΤΑΞΕΙΣ ΑΝΑΔΡΟΜΙΚΑ : ΙΚΑ , ΟΑΕΕ , ΝΑΤ , ΔΕΚΟ , Τέλη κυκλοφορίας 2021 ειδοποιητήρια

Αίτηση για σύνταξη στο efka.gov.Gr – Ασφαλιστικές εισφορές εργαζομένων