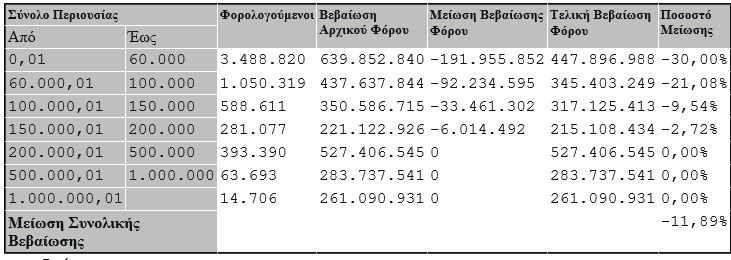

ΕΝΦΙΑ: Περίπου 3,5 εκατομμύρια πολίτες με μικρή περιουσία έως 60.000 ευρώ, θα δουν μείωση στον ΕΝΦΙΑ κατά 30% μέσα στο 2019, με το ποσοστό της μείωσης να μειώνεται όσο αυξάνεται η περιουσία και να μηδενίζεται για περιουσίες πάνω από 200.000 ευρώ, σύμφωνα με τα σενάρια που επεξεργάζονται στην κυβέρνηση.

Σύμφωνα με δημοσίευμα του ΑΠΕ-ΜΠΕ, στόχος είναι η μείωση του ΕΝΦΙΑ να συνεχισθεί το 2020 και να αφορά και τις περιουσίες πάνω από 200.000 ευρώ για να φθάσει το 50% για τις χαμηλές ιδιοκτησίες και το 30% μεσοσταθμικά.

Με βάση τα παραδείγματα, η μείωση του ΕΝΦΙΑ σε σχέση με τα φετινά επίπεδα φθάνει έως τα 86 ευρώ το 2019 και έως τα 170 ευρώ το 2020.

Σύμφωνα με τα κυβερνητικά σενάρια, η μείωση του ΕΝΦΙΑ το 2019 (Α φάση) θα έχει ως εξής:

Η μείωση του ΕΝΦΙΑ για το 2020 (Β φάση) θα έχει ως εξής:

Με το παραπάνω σενάριο υπολογίζεται ότι με την ολοκλήρωση και της δεύτερης φάσης το 2020 η συντριπτική πλειοψηφία των ιδιοκτητών ακινήτων θα δουν το εκκαθαριστικό τους μειωμένο.

Εκτιμάται ότι ακόμα και μετά την εφαρμογή των ανωτέρω ρυθμίσεων απομένει δημοσιονομικός χώρος ύψους περίπου 200 εκατ. ευρώ που θα χρησιμοποιηθεί για διόρθωση στρεβλώσεων στη δομή του φόρου, με σκοπό να γίνει αναλογικότερος και δικαιότερος, αναφέρει το δημοσίευμα του ΑΠΕ-ΜΠΕ. Έτσι, μετά την κατανομή και των επιπλέον 200 εκατ. ευρώ η συνολική μεσοσταθμική μείωση στον ΕΝΦΙΑ από το 26,18% της μείωσης στη Β Φάση θα φτάσει το 30% σε σχέση με τη σημερινή επιβάρυνση.

Σύμφωνα με την ΠΟΛ.1171/2018:

Αρμόδιο όργανο για τη χορήγηση των απαλλαγών που ορίζονται στις παραγράφους 6 και 7 του άρθρου 3 του ν. 4223/2013 είναι ο προϊστάμενος Δ.Ο.Υ. της αρχικά εκδοθείσας «δήλωσης ΕΝ.Φ.ΙΑ. πράξης προσδιορισμού φόρου» του οικείου έτους.

Για τη χορήγηση της απαλλαγής της παραγράφου 6 του άρθρου 3 του ν. 4223/2013 απαιτείται η υποβολή αίτησης στον αρμόδιο Προϊστάμενο Δ.Ο.Υ. σύμφωνα με το συνημμένο στην ΠΟΛ.1200/2017 υπόδειγμα 1Α, το οποίο επέχει θέση δήλωσης, συνοδευόμενο από βεβαίωση της αρμόδιας δημόσιας αρχής ή αρχών από την οποία πρέπει να προκύπτουν η απόφαση κήρυξης της περιοχής σε κατάσταση έκτακτης ανάγκης πολιτικής προστασίας, η διεύθυνση και το είδος του πληγέντος ακινήτου καθώς και ότι το κτίσμα έχει ολοσχερώς καταστραφεί ή ότι έχει κριθεί κατεδαφιστέο ή ότι είναι επισκευάσιμο μεν αλλά έχει υποστεί λειτουργικές ζημιές που το καθιστούν μη κατοικήσιμο.

Για τη χορήγηση της απαλλαγής της παραγράφου 7 του άρθρου 3 του ν. 4223/2013 απαιτείται η υποβολή αίτησης στον αρμόδιο Προϊστάμενο Δ.Ο.Υ. σύμφωνα με το συνημμένο στην ΠΟΛ.1200/2017 υπόδειγμα 1Α, το οποίο επέχει θέση δήλωσης, συνοδευόμενο από το Δελτίο Επανελέγχου του Υπουργείου Υποδομών και Μεταφορών.

Εφόσον η αίτηση γίνει αποδεκτή, εκδίδεται νέα «δήλωση ΕΝ.Φ.ΙΑ. πράξη διοικητικού προσδιορισμού φόρου», η οποία κοινοποιείται κατά τις διατάξεις της ΠΟΛ.1125/16.4.2014 απόφασης ΓΓΔΕ και αναρτάται ηλεκτρονικά στο λογαριασμό του φορολογούμενου στο ΟΠΣ Περιουσιολόγιο (www.aade.gr).

Εφόσον η αίτηση δεν γίνει αποδεκτή, εκδίδεται πράξη απόρριψης, σύμφωνα με το συνημμένο στην ΠΟΛ.1163/2015 (ΦΕΚ 1711 Β’) απόφαση υπόδειγμα 7 και ενημερώνεται επί αποδείξει ο φορολογούμενος.

Η ΠΟΛ.1151/2018 απόφαση Διοικητή ΑΑΔΕ καταργείται.